鹰眼预警:郑州煤电业绩下滑遭问询 债务水平持续攀升

时间:2020-06-11 点击: 次 来源:不详 作者:佚名 - 小 + 大

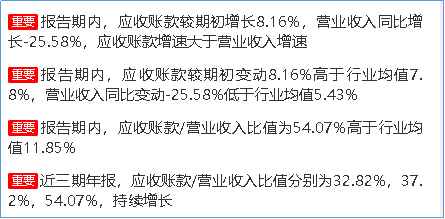

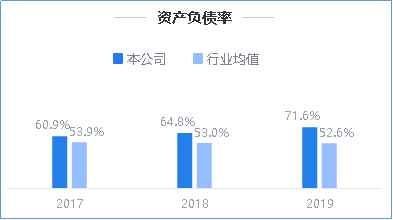

| 郑州煤电发布2019年年度报告,报告期内,营业收入35.80亿元,比上年同期下降25.58%,归属于上市公司股东的净利润-9.22亿元,比上年同期减少646.85%。同时,公司不进行利润分配,亦不进行资本公积金转增股本和其他形式的分配。 业绩下滑遭问询 郑州煤电于2020年6月1日收到上交所问询函。问询函中上交所分别就公司经营业绩、资产负债、存货、应收账款坏账准备情况以及公司业绩预告更正涉及事项等方面分别进行了问询。 2019年,煤炭市场弱势下行,价格稳中有降。报告期内,公司实现营业收入35.8亿元,同比降低25.58%;实现归属上市公司股东的净利润为-9.22亿元,同比降低646.85%。其中煤炭业务实现营业收入28.94亿元,同比降低24.35%,毛利率降低12.31%。公司营业收入及净利润连续3年大幅下滑。  来源:2019年年度鹰眼预警 来源:2019年年度鹰眼预警对于利润的亏损,公司表示受主力生产矿井产量、煤质下降和计提相关减值准备等因素影响所致。 公司2019年吨煤售价跌幅同比为11.19%,成本同比下降6.24%,毛利下滑50.55%,趋势于行业情况相同。 与其他公司情况不同的是,公司近两年煤炭生产规模发生重大变化。受去产能关闭退出2对矿井影响,公司产能由1110万吨下降到875万吨,下降幅度为21.17%;煤炭产量由2018年的812.45万吨下降至2019年的721.20万吨,下降幅度为11.23%;与近5年最高年份2016年的1041.16万吨相比,产量下降了28.14%。 同时,受地质构造及采面地质条件等影响,公司主力矿井煤炭产量和发热量均出现阶段性下滑,相应影响煤炭售价从2018年度的464.78元/吨下降至 2019年的412.79 元/吨,下降幅度为11.19%。产业单一和规模效应的难以发挥,使得公司单位成本逐年升高,这也是公司整体营收和利润大幅下滑的主要原因。 需要注意,公司各季度营业收入、净利润及现金流变化趋势均存在较大差别。公司各季度的营业收入分别为10.03亿元、9.78亿元、9.31亿元与6.67亿元,归属于股东的净利润分别为647.01万元、407.14万元、-7509.22万元和-8.57亿元,经营性现金流净额分别为0.26亿元、-3.31亿元、2.19亿元和-0.42亿元。 公司对此表示,煤炭属季节性、周期性行业,2019年,受地质条件、生产接替等因素影响,使第三、四季度出现经营亏损。此外,年末计提减值因素导致第四季度出现较大亏损。公司在第四季度对东风电厂政策性关停计提资产减值损失0.95 亿元,计提公司应收款项信用减值损失3.35亿元,计提存货减值损失0.98亿元,郑煤贸易未决诉讼事项计提预计负债1.62亿元。 公司业绩预告更正涉及事项方面,4月16日,公司发布了业绩预告修正公告,预计年度亏损幅度达到9.2亿元,扣非净利润亏损也达到6.9亿元。业绩预告更正的主要原因系公司所属三级子公司上海郑煤贸易有限公司合同纠纷案件延期判决,郑煤贸易系公司三级子公司,成立于2011年,注册地在上海浦东,注册资金5000 万元,属商贸物流行业。 公司基于谨慎性原则,公司暂按一审判决结果计提预计负债1.62亿元。由此将减少公司2019年净利润1.62亿元。待二审判决后,再依据最终判决结果进行相应账务调整。 应收款项坏账准备计提事项方面,公司年报显示,报告期末,公司应收账款账面余额25.96亿元,其中按单项计提坏账准备的应收账款账面余额1.22亿元,全部计提坏账准备。 鹰眼预警也显示到,报告期内,公司应收账款增速大于营收,且近三期的应收账款/营业收入比值分别为32.82%、37.2%、54.07%,持续增长。  来源:2019年年度鹰眼预警 来源:2019年年度鹰眼预警负债率攀高 近三年,公司资产负债率分别为60.88%、65.62%、71.57%,持续增长。 报告期末,货币资金余额35.21亿元,其中可随时用于支付的银行存款12.6亿元。报告期内,利息收入4024.51万元。同时公司负债规模较大,短期借款及一年内到期的非流动负债合计31.63亿元,公司本年利息费用为2.93亿元。  来源:2019年年度鹰眼预警 来源:2019年年度鹰眼预警对资产负债率的持续攀升,公司表示主要为2015年和2016年煤炭经济低迷期,公司连续2年亏损,资金流受限被迫加杠杆所致。近两年公司主营业务出现好转后投资力度加大,但下游电力企业仍未走出困境,为确保公司正常生产运营资金,公司被迫举债,而金融机构对去产能行业融资规模及利率都有新的要求,造成公司负债率逐年增高。(文/上市公司研究院财报鹰眼 子兀) 新浪财经上市公司财报鹰眼预警简介:上市公司财报鹰眼预警是上市公司财报智能化专业分析系统。鹰眼预警通过聚集会计师事务所及上市公司等一大批权威的财务专家,分别从公司业绩成长、收益质量、资金压力与安全及运营效率等多个维度跟踪解读上市公司最新财报,并以图文形式提示可能存在的财务风险点。为金融机构、上市公司、监管部门等提供了专业、高效、便捷的上市公司财务风险识别及预警的技术解决方案。  鹰眼预警入口:新浪财经APP-行情-鹰眼预警或新浪财经APP自选股-财务-鹰眼预警  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:公司观察 |