油价战 还会再度爆发吗?

时间:2020-05-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

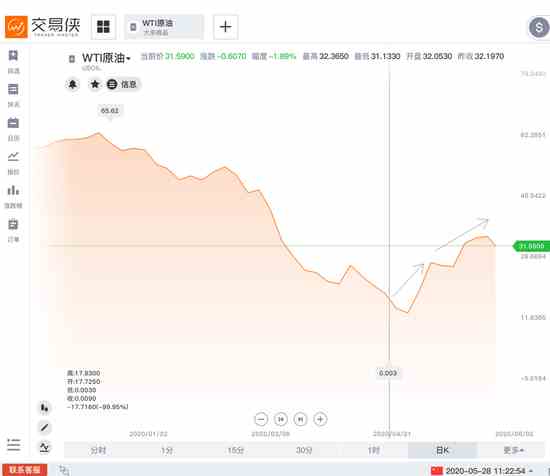

| 来新浪理财大学,听蒋先威的《资产配置入门课》,带你了解全球资产配置,稳定投资回报! 油市好消息很多,但是一个重大风险足以抹杀所有利好,多头务必注意两周后这件大事。 一场疫情,究竟改变了油市什么? 从油价上看,尽管近两日油价录得下跌,但基本上,油价已经站稳在3月初暴跌之前的水平。  然后是油市情绪,从CFTC持仓报告来看,净仓位数量连续两周小幅增加,4月底多头大抄底或三周前多头大撤军的异常现象都没有出现,这显示市场多空方势均力敌。  最后从油市基本面来看,在全球产油国减产的共同努力下,库存爆满问题已经大大缓解;另外随着各国陆续重启经济,需求面已经有好转迹象。

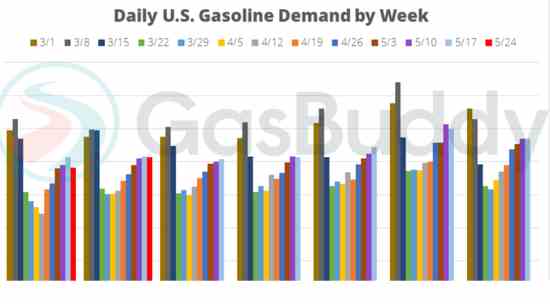

这三个方面都显示,油市已经趋于正常化。事实真的是这样吗? 需求面复苏路径:三个阶段必不可少 金十在两周前的文章提到,IHS Markit的统计数据显示,石油市场需求复苏将经历三个阶段,包括崩溃修正阶段(2020年第二季度),即时动荡阶段(2020年第三季度至2021年上半年)和结构性复苏阶段(2021年下半年 )。 IHS的模型显示,我们当前还处于第一个阶段,产油国的主动或被动减产令供需面暂时有所起色。 但未来几个月,油市将会进入第二个阶段(即时动荡阶段),在此期间,疫情和全球经济活动情况将成为投资者关注的重心,这将带来不确定性。 这个模型十分清晰地量化了油市需求面的恢复程度,同时也揭露一个真相――油市复苏必然是一个长期的过程。 近期各国重启经济的动态无疑提振了市场情绪,也成为油市的一大利好。然而,近日的文章指出,重启经济并不保证原油需求将会立即恢复。这是因为,人们还没有克服对疫情的恐惧、重新投入消费。 心理障碍是一方面,但疫情对消费造成的冲击还远不止此――美国就业市场正在经历史无前例的黑暗日子,失业问题将直接打击出行活动和消费。据统计,自疫情爆发以来,申请失业金人数已经高达3860万。分析人士预计今晚将再次出现大量失业人数。 事实上,金十昨日的文章也指出,今年的夏日出行季注定开局不利。本周一的汽油消费量比前一周下降了0.5%,与一年前的长周末相比,降幅高达25%至35%。  此外,五个汽油消费量最高的两个州,纽约和加利福尼亚州,仍在限制出行和商业业务。全球许多国家的政府也尚未提供重新开放经济的时间表。 根据EIA数据,在美国,正常情况之下有25%的原油用于工业用途。另外8%用于航空业,汽油使用的原油占比超过了45%,而所有这些都与旅行直接相关。换句话说,一日民众出游信心未恢复,油市需求复苏之路依然充满变数。 供应面:油价战会否重新爆发? 讨论完需求面,现在我们转到油市供应面。从油价5月以来的涨势来看,欧佩克+的主动减产可谓效果显著。 然而,油市的悬念在于,此轮报复性反弹究竟能持续多久――油价大反弹的确意味着卖家可以收入更多;但也可能诱使生产商提高产量,并迅速破坏炼油厂的加工利润率。 本月早些时候,美国页岩油生产商就明确:一旦油价回升至30美元,他们将会停止减产。如今油价已经远远突破这一“红线”。 而偏偏这个时候,俄罗斯也来“搅混水”。

更诡异的是,昨日据克里姆林宫,俄罗斯总统普京和沙特王储进行了通话,讨论全球能源市场,双方就进一步协调削减石油产量达成一致。 一边因“内讧”无法就未来两个月的减产达成一致,另一边却和沙特积极“示好”表示愿意进一步减产。这样的场景是否十分眼熟? 没错,在上一次欧佩克大会上,俄罗斯也是充当这样的两面派角色。结果怎么样我们很清楚了,因俄罗斯拒绝欧佩克+敲定的深化减产配额,这次大会彻底谈崩。 再之后的剧情,就是沙特决定反击,最终,掀起了一场牵连全球油市的空前的油价战。 值得注意的是,欧佩克+将在6月10日举行线上会议,届时该联盟将根据一整月的执行数据对减产协议进行评估,可能会出炉新一份减产协议。

然而,和上一次一样,俄罗斯的表态无疑成为了最大的决定因素。有人甚至担忧,由于美国可能的增产和俄罗斯的不配合,油价战可能会重新爆发。 可以肯定的是,当前和2个月前的油市环境已经大大不同。经历了油价暴跌后,几大主要产油国势力均衡的局面已被打破。

在遭遇重大冲击之后,这3大产油国必然会对未来的决策慎之又慎。 但是,和上一次油价战一样,谁也不能保证是否存在其中一方想率先逃脱这个“囚徒困境”。特别是,随着油价回升的“诱惑”,幸存的产油商可能会选择重新增加产量。 油价反弹≠油市复苏 由此可见,尽管油价已经强势反弹,但是从需求面和供应面最新动态得知,短期内油市依然面临很多不确定性,两周后的欧佩克+线上会议、各国的疫情动态和重启经济消息,都有可能会掀起行情的腥风血雨。 长期来看,在市场这只“看不见的手”作用下,油市始终会恢复供需平衡,油价将会反弹并回归正常化。但是这个时间是多长呢?无人得知。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:陈修龙 |