中信期货:“铅”景仍不乐观

时间:2020-04-21 点击: 次 来源:不详 作者:佚名 - 小 + 大

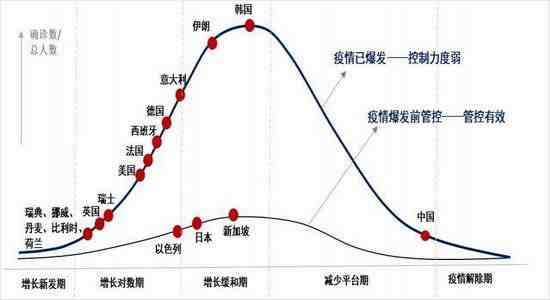

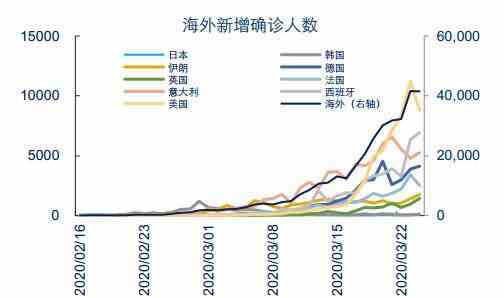

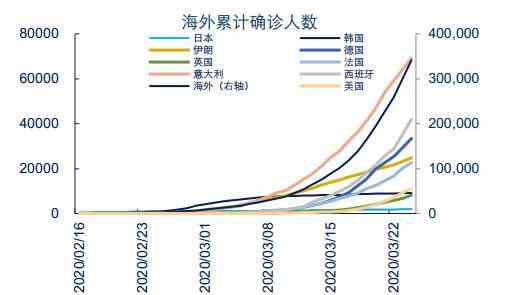

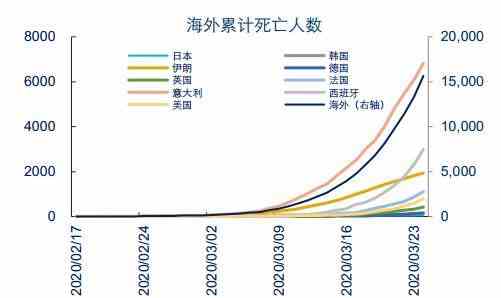

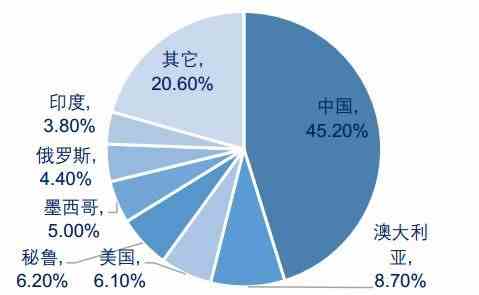

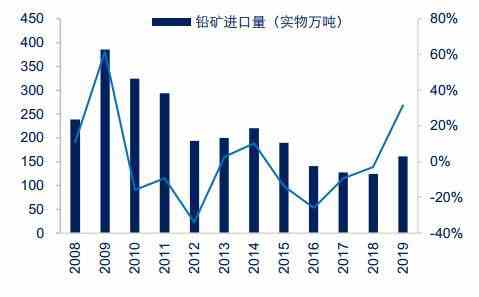

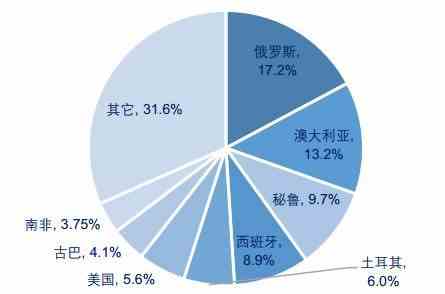

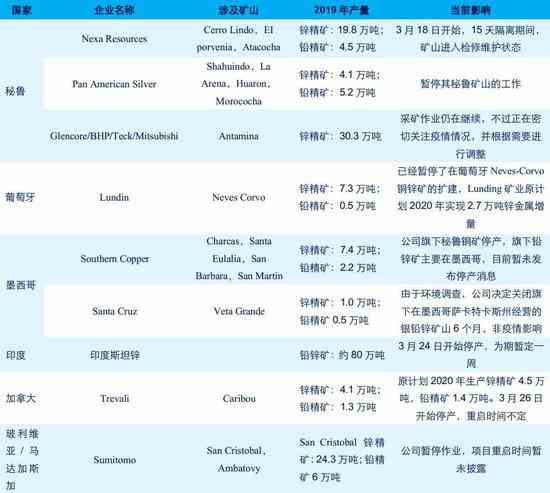

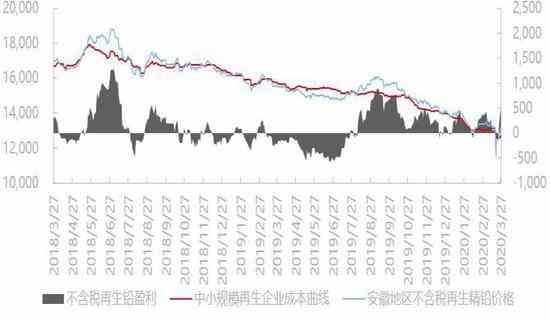

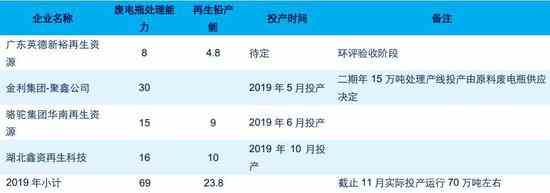

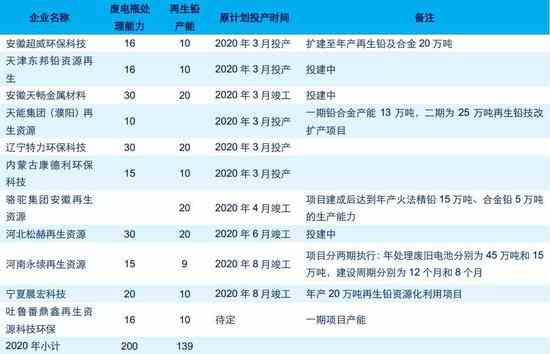

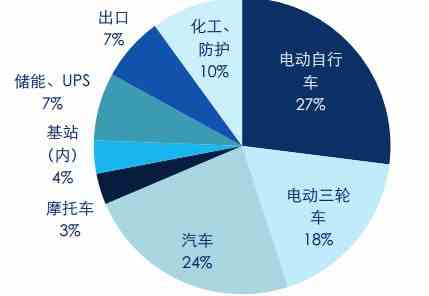

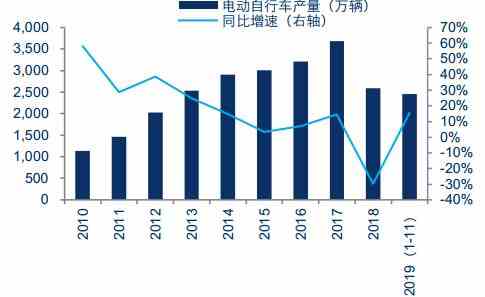

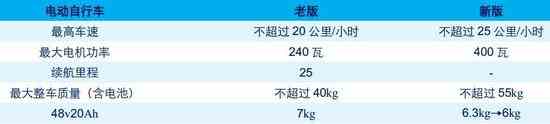

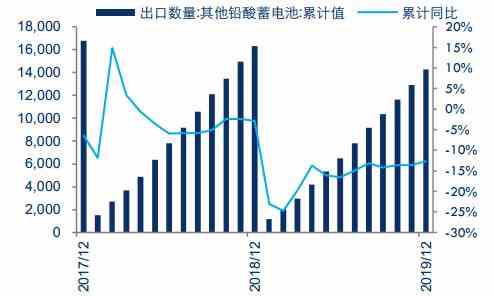

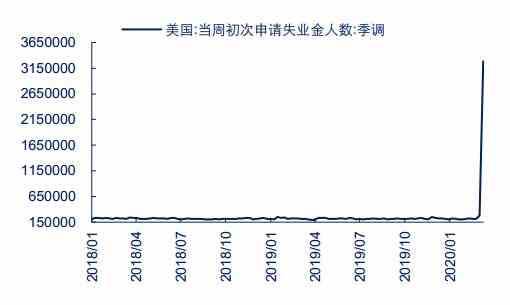

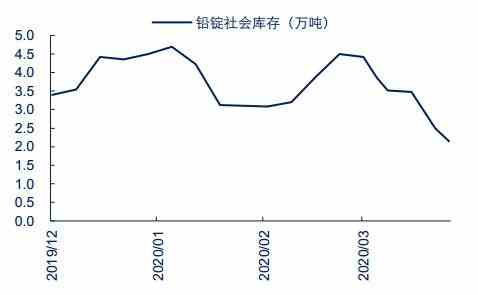

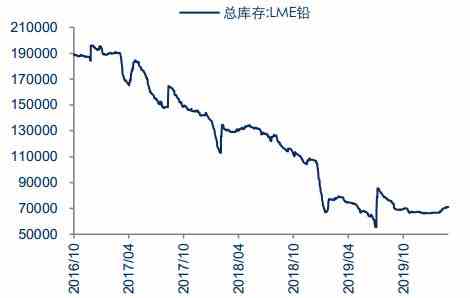

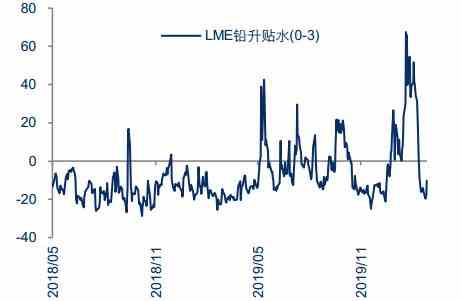

| 报告摘要 主要观点:一季度以来铅价重心不断下调至相对低位后,二季度铅价或低位剧烈波动,较难呈现出趋势性行情。 对于二季度铅市场,多空因素交织。预计随着疫情担忧情绪释放后,偏多因素的阶段性主导或相对占优。此外,供需错配,对铅价也形成阶段性的支撑。但中长期来看,铅供需格局过剩的确定性较强,对铅价将持续形成压制。 主要逻辑:其一,供应端来看,铅矿供应暂时充裕,但二季度矿端存阶段性收紧的可能,原生铅冶炼端开工或以稳为主。二季度再生铅开工低位逐步恢复的预期提升,重点关注冶炼利润的配合以及废电瓶原料供应的表现。 其二,消费端来看,二季度国内铅蓄电池开工、终端汽车、电动车生产将有望延续3月以来的恢复趋势,但汽车、电动车等销售形势难以乐观。海外疫情风险蔓延下,二季度海外消费下调的压力凸显,国内铅蓄电池等出口需求预计将受到明显冲击。故二季度国内铅蓄电池或面临产品库存不断积压的困境,对铅需求和铅价形成负反馈的影响。 其三,关注疫情的发展动态和市场情绪释放情况。欧美二季度疫情仍处于进一步爆发状态,预计需等待至5月中下旬才有望迎来拐点。海外的疫情风险,为全球和中国带来诸多的不确定性。不过,从市场情绪,以及各主要资产价格表现来看,一季度末已相对充分地释放了疫情的负面影响。在各国已高度重视疫情的防控下,市场情绪修复走在疫情拐点之前,这个路径发生的可能性增大。 投资建议:趋势性操作短期以短线操作为主,中期等待逢高沽空操作机会;关注铅内外正套机会 风险因素:海外疫情变动超预期 一、一季度铅市场回顾:铅价弱势尽显 一季度,内外铅价弱势格局凸显。 春节前,国内下游企业对原料铅锭集中补库,支撑铅价小幅抬升。春节期间,疫情因素成为主导,伦铅期价先行下探。节后2月3日当周,沪铅期价大幅补跌。之后,铅价呈现低位震荡态势。3月中旬,美元流动性缺失风险迅速扩大,对有色金属也形成了严重拖累。3月下半月,内外铅价进一步大幅下探,分别下摸至12640元/吨、1570美元/吨的低点。3月末,随着美元流动性风险的边际转弱,有色板块包括内外铅价也开始呈现低位修复态势。 图1:一季度内外铅价弱势凸显 单位:元/吨,美元/吨  资料来源:Wind 中信期货研究部 图2:一季度内外铅价比值逐步抬升  资料来源:Wind 中信期货研究部 二、二季度铅市场观点和核心逻辑 一季度以来铅价重心不断下调至相对低位后,二季度铅价或低位剧烈波动,较难形成趋势性行情。 其一,供应端来看,铅矿供应暂时充裕,但二季度矿端存阶段性收紧的可能,原生铅冶炼端开工或以稳为主。二季度再生铅开工低位逐步恢复的预期提升,重点关注冶炼利润的配合以及废电瓶原料供应的表现。 其二,消费端来看,二季度国内铅蓄电池开工、终端汽车、电动车生产将有望延续3月以来的恢复趋势,但汽车、电动车等销售形势难以乐观。海外疫情风险蔓延下,二季度海外消费下调的压力凸显,国内铅蓄电池等出口需求预计将受到明显冲击。故二季度国内铅蓄电池或面临产品库存不断积压的困境,对铅需求和铅价形成负反馈的影响。 其三,关注疫情的发展动态和市场情绪释放情况。欧美二季度疫情仍处于进一步爆发状态,预计需等待至5月中下旬才有望迎来拐点。海外的疫情风险,为全球和中国带来诸多的不确定性。不过,从市场情绪,以及各主要资产价格表现来看,一季度末已相对充分地释放了疫情的负面影响。在各国已高度重视疫情的防控下,市场情绪修复走在疫情拐点之前,这个路径发生的可能性增大。 因此,对于二季度铅市场,多空因素交织,预计随着疫情担忧情绪释放后,偏多因素的阶段性主导或相对占优。此外,供需错配,对铅价也形成阶段性的支撑。但中长期来看,铅供需格局过剩的确定性较强,对铅价将持续形成压制。 三、海外疫情仍在穿越至暗时期,市场情绪先行修复 从3月份开始,在疫情防控方面,国内外开始呈现分化态势。中国已经迈出了至暗时刻,但欧美成为了疫情的新中心,并给中国和全球疫情防控和经济恢复等方面,带来了巨大的不确定性。 中国方面,一季度货币政策加码后,2季度财政政策也将发力。3月份国内经济开始修复后,二季度国内经济韧性相对偏强。 海外方面,我们尝试以中国防控疫情中确认人数的变化曲线为参考,结合目前正在爆发疫情的主要国家的感染及防治情况进行分析。由于欧美前期管控怠慢抑制错过最佳的防控窗口期,预计感染人数比例会超出曲线,但防控下的疫情发展阶段基本相同,欧美防控开始的时间多集中在2月底至3月中旬,我国严格管控后3-4周才会见到确诊人数拐点,欧美做出反应的时间较晚,预计要更多一些时间或6-8周才会见到确诊认识拐点,即可能5月中下旬才会迎来拐点。 海内外疫情爆发下,2、3月份市场恐慌性情绪明显扩大,并引发了美元流动性缺失。美股4次熔断,补仓及避险加大对美元需求,“美元荒”对有色板块形成明显利空影响。3月下旬,原油、黄金开始企稳,尤其为黄金再度强势反弹,另美元指数高位大幅下调,3月24日开始美股也止跌回升。美联储3月23日公布实施无限量宽松政策,意味着资产价格进一步贬值的边际转弱。 此外,海外疫情拐点的出现,尚需时间等待,而市场情绪修复走在疫情拐点之前,该情况发生的可能性增大。 图3:3月下旬全球疫情情况  资料来源:中信期货研究部 图4:截至3月24日海外新增新冠确诊人数  资料来源:Wind 中信期货研究部 图5:截至3月24日海外累计新冠确诊人数  资料来源:Wind 中信期货研究部 图6:截至3月24日海外累计新冠死亡人数  资料来源:Wind 中信期货研究部 四、国内复产预期提升,再生铅开工将从低位恢复 4.1 铅矿供应阶段性或小幅收紧 至2019年下半年以来,铅矿供应开始转向充裕态势。今年一季度,疫情对铅矿供应影响相对有限,国内铅矿供应维持宽松格局。2020年1月份加工费进一步小幅走高,2、3月加工费高位维稳,一季度末国内自产矿铅矿加工费、进口铅矿加工费分别为2200-2600元/吨、160-180美元/干吨。 此外,据Fastmarket消息,日本三菱与泰克资源达成年度铅精矿长单协议,主要针对泰克红狗矿,加工费敲定为175美元/干吨,为近四年来的最高水平。同时,高丽牙签与South32敲定年度铅精矿长单加工费在182.5美元/干吨,为近五年高位。这意味着,从中长期来看,铅矿供应仍处于偏宽松的格局。 不过,疫情影响下,3月下半月国外矿山生产干扰率开始增加。具体情况见表1。3月末公布的4月月度铅矿加工费开始高位下调,分别为2000-2400元/吨、140-160美元/干吨,环比分别下降了200元/吨、20美元/干吨。可见,矿供应端开始边际收紧。二季度需进一步关注海外疫情对矿山生产,以及物流运输的可能影响。 从全球铅矿供应格局来看,中国铅矿供应占到接近全球供应一半,其次是澳大利亚、秘鲁、美国、墨西哥、俄罗斯、印度等国家。 2019年铅矿进口量为161.24万实物吨,按55%的品位计算,进口矿金属量为88.68万吨。故2019年铅矿进口依赖度达到30%左右。从铅矿进口国分布来看,主要进口国家为俄罗斯、澳大利亚、秘鲁、西班牙、土耳其、美国、古巴、南非等。从3月下半月看,其中主要铅矿进口国,秘鲁等国的矿山生产已开始受到疫情干扰。 此外,一季度伦铅期价一度下跌至1600美金下方,该价格已经触及铅矿的成本端。若价格持续处于低位,则铅锌矿山减产的可能性加大。因此,铅矿供应中长期偏宽松,但短中期或出现阶段性收紧的态势。 此外,还需关注疫情影响下,国外冶炼和国外矿山可能呈现的供需错配的情况。 图7:一季度末铅矿加工费开始高位下调  资料来源:SMM 中信期货研究部 图8:全球铅矿供应格局  资料来源:ILZSG 中信期货研究部 图9:国内铅矿进口量  资料来源:Wind 中信期货研究部 图10:国内铅矿进口格局  资料来源:海关总署 中信期货研究部 表1:海外部分矿企生产状态  资料来源:安泰科 中信期货研究部 4.2 一季度国内原生铅开工偏稳,二季度持续性重点关注进口矿表现 从全球精炼铅供应来看,中国占据了40%以上的比例。其次是欧洲、美国、韩国、印度等国家和地区。 中国方面,高加工费的支撑下,春节期间炼厂检修的情况较少。春节后,个别企业由于硫酸胀库、原料物流供应等原因,出现了检修减产情况。但总的来看,原生铅炼厂开工下滑的幅度较为有限,并于3月份开始开工率逐渐恢复。故一季度国内原生铅整体开工维持偏稳态势。 图11:全球精炼铅供应结构  资料来源:ILZSG 中信期货研究部 图12:一季度原生铅和再生铅开工出现分化  资料来源:SMM 中信期货研究部 对于二季度,一方面,需关注疫情影响下,进口矿的流入表现。另一方面,需关注价格低位下,部分铅锌矿山将可能减产应对,矿供应出现边际收缩的趋势。因此,二季度铅矿加工费或阶段性高位回调,但预计仍有望维持于相对高位,因此对原生铅冶炼开工将有望形成持续支撑。预计原生铅产出将维持偏稳的态势。 4.3 废电瓶为一季度再生铅开工的主要瓶颈,二季度其开工有望回升 与原生铅开工不同,中小型再生铅冶炼企业多数于春节期间进行了常规的停产。节后在疫情影响下,废电瓶原料供应明显受限,春节期间已停产的再生铅企业持续推迟了复工时间;同时,部分大型再生铅企业也于节后进行了减产动作。 3月10日习近平考察武汉新冠疫情防控工作,国内全面复产复工预期提升。对于再生铅开工,也意味着将从低位逐步恢复。3月中旬以来,国内废电瓶供应限制开始放缓,再生铅开工也开始从低位缓慢回升。不过,由于3月16日当周,有色板块集体暴跌,铅价也跟随大幅走弱,废电瓶价格跟随下调,但表现抗跌。这导致了再生铅生产转为亏损,从而推后了再生铅开工的恢复节奏。 对于二季度,国内废电瓶原料的保障性有望进一步提高,再生铅开工恢复的趋势相对确定。由于再生铅开工的灵活性,因此二季度其恢复节奏仍需重点关注冶炼利润的配合以及废电瓶原料供应的表现。 此外,近几年国内再生铅新增产能集中投放。2019年有部分产能投产后推至2020年,2020年原计划还有100多万吨产能进一步释放。疫情影响下,再生铅新产能投放出现后推。预计二季度再生铅新增产能的投放进程,有望再度推进。 图13:国内再生铅冶炼利润 单位:元/吨  资料来源:SMM 中信期货研究部 图14:近年再生铅产出整体呈现上升趋势  资料来源:SMM 中信期货研究部 表2:2019年国内再生铅新增产能 单位:万吨  资料来源:SMM 中信期货研究部 表3:2019年后推至2020年放量的再生铅新增产能(万吨)  资料来源:SMM 中信期货研究部 表4:2020年再生铅新增产能 单位:万吨  资料来源:SMM 中信期货研究部 4.4 海外冶炼铅供应影响尚有限,但扰动可能增加 海外铅冶炼供应,主要分布于欧洲、美国、韩国、印度等国家和地区。从一季度末来看,疫情对铅冶炼生产的影响尚有限。其中,印度斯坦锌于3月24日开始为期一周的停产。而欧洲第三铅冶炼厂Recylex的子公司Weser-Metal Gmbh(2019年铅产量10.526万吨)因需求疲软已决定于3月26日起停产,复产时间另行通知。 二季度需进一步跟踪疫情对铅冶炼生产及物流运输的可能影响。 五、二季度铅消费前景:国内修复,国外形势严峻 疫情影响下,一季度中国经济已经经历了至暗时刻,3月中-4、5月份,海外经济减弱压力迅速提升。因此,二季度内外消费预计将呈现分化态势。对于国内,1-2月份国内经济底部已基本确立,3月份开始缓慢复苏,二季度铅消费存进一步恢复的预期,但整体形势尚难乐观。对于国外,3月份开始欧美等主要经济体的经济形势已受到疫情的严重冲击,预计二季度疫情将对海外经济包括消费形成持续明显地拖累。 从全球铅消费格局来看,中国占到了42%的比例,其次是美国、欧洲、韩国、印度、日本、巴西等国家和地区。 图15:全球铅消费分布  资料来源:ILZSG 中信期货研究部 图16:全球精铅消费量 单位:万吨  资料来源:ILZSG 中信期货研究部 5.1 二季度中国铅消费将阶段性恢复,但整体形势尚难乐观 二季度国内消费回归预期较强。 从铅初端消费来看,由于国内铅蓄电池企业相对集中,多为地方财政贡献的重点企业,故节后铅蓄电池企业的开工恢复进程相对顺利。自2月下半月,国内铅蓄电池企业开工已开始逐步恢复。此外,3月下半月,湖北当地蓄电池企业也开始复工复产,包括了骆驼等电池企业。预计二季度初铅蓄电池开工仍有一定的提升,但空间或不大。3月份铅蓄电池产品库存压力已有所体现,我们预计二季度电池产品库存压力有进一步累积的可能。主要是对于二季度铅终端消费恢复形势,我们尚难较为乐观地期待。 汽车方面,一季度产销量大幅下调后,二季度产销有望一定修复。尽管多地开始研究出台刺激汽车消费措施。但疫情对经济和居民收入形成了影响,因此汽车销量恢复或相对缓慢。 电动车方面,与汽车类似,一季度电动车消费明显受制,二季度也有望恢复。但同样地,电动车为居民消费品,其销售回升幅度也难以乐观。加上,电动自行车车于2019年5月1日开始实施新国标,电动车电池轻量化已基本普及,从而对铅消费将出现一定的减量。 基站方面,2019年为中国5G发展的元年,2020年对国内5G的进一步发展,持较高的预期。2019年5G基站开通量达到13万个左右,2020年5G基站有望进一步开通100万个。新基站对于电池的需求将增加。但实际上,一方面,5G基站部分通过改造而来,从中国铁塔2019年财报显示,2019年中国铁塔统筹5G建设需求26.5万个,建成5G站址16.1万个,其中97%以上是利用已有站址资源改造实现的。另一方面,政策导向下,2018年中国铁塔停止采购(新)铅酸电池,2019年停止采购替换电池。故锂电池在基站中替代铅蓄电池将进一步增加。因此,基站的增长,或难以明显带动铅蓄电池需求的提升。 铅蓄电池出口方面,2019年由于双方贸易政策,以及铅蓄电池产业外迁所影响,2019年国内铅蓄电池出口量萎缩了10.5%。2020年在疫情影响下,国内铅蓄电池出口形势将更为严峻。欧美为汽车生产的主要地区和国家,为中国铅蓄电池出口的主要目的地。美国方面,2018年美国占国内起动用铅酸蓄电池出口目的地第1位,占出口量的7%;美国占国内其它铅酸蓄电池出口目的地的第2位,占出口量15%。欧洲方面,2019年中国出口至欧洲的铅酸蓄电池2901.6万只,占中国出口总量17.4%;其中,中国出口至欧洲的起动用铅酸蓄电池占总出口量的15%左右。 图17:国内铅消费结构  资料来源:安泰科 中信期货研究部 图18:2020年国内铅蓄电池产量将进一步萎缩  资料来源:Wind 中信期货研究部 图19:1-2月国内汽车产量大幅下降  资料来源:Wind 中信期货研究部 图20:电动自行车产量  资料来源:Wind 中信期货研究部 表5:《电动自行车安全技术规范》新老版对比  资料来源:工信部公告 中信期货研究部 图21:移动通信基站呈现高增长趋势 单位:万信道  资料来源:Wind 中信期货研究部 图22:2019年国内起动型蓄电池出口量基本持稳 单位:万个  资料来源:Wind 中信期货研究部 表6:中国铁塔对梯次电池的使用  资料来源:中国铁塔公告 SMM 中信期货研究部 图23:起动型用铅酸蓄电池出口格局  资料来源:海关总署 安泰科 中信期货研究部 图24:2019年国内其他铅酸蓄电池出口量明显萎缩(万个)  资料来源:Wind 中信期货研究部 5.2 海外铅消费转弱压力凸显 从3月下半月海外疫情表现来看,韩国疫情基本可控,日本虽有奥运会延期至2021年,但日本疫情是可控的。当下疫情发酵主要集中于欧美。 3月下半月,欧美多家汽车企业关闭停产。我们预计4、5月份生产仍可能进一步受到影响。 2018年欧洲和美国的铅消费占比分别达到19.2%和16.0%,消费占比均较高。二季度欧美的铅消费面临急剧下滑的压力。 图25:1-2月美国和欧元区制造业PMI开始转弱  资料来源:Wind 中信期货研究部 图26:美国申请失业金人数迅速攀升  资料来源:Wind 中信期货研究部 图27:1-2月美国汽车销量暂时坚挺 单位:百万辆(折年数据)  资料来源:Bloomberg 中信期货研究部 图28:1-2月欧洲汽车销量已转弱  资料来源:Bloomberg 中信期货研究部 六、二季度内外铅锭库存均存累积压力 春节期间,国内铅锭库存季节性累积。春节后,2月下旬铅蓄电池企业开工先行恢复,原生铅开工相对偏稳。但再生铅开工恢复迟迟后推,3月份开工持续处于较低水平。供需错配下,2月末铅锭社会库存开始不断去化,至3月底已下降至较低水平。据我的有色网数据,国内铅锭社会库存从2月24日的2.41万吨,不断下降至3月27日的2.149万吨的低位。 二季度初,预计铅锭库存仍有望维持于低位。主要为国内全面复产预期下,国内铅蓄电池企业开工有望进一步小幅提升。与此同时,国内再生铅开工也逐步恢复,而再生铅利润将影响到其开工恢复的进程。在下游对铅锭原料采购需求增加的前提下,整体铅锭库存延续于相对低位的概率较大。 但由于对铅下游的恢复高度偏谨慎,加上再生铅开工或逐步修复到接近同期正常水平,故二季度后期铅锭库存再度累积的概率较大。 图29:国内铅锭社会库存逐步去化至较低水平  资料来源:我的有色网 中信期货研究部 图30:一季度上期所铅仓单库存也不断下降至低位  资料来源:Wind 中信期货研究部 同时,一季度LME铅库存缓慢筑底,并开始小幅回升。1-2月海外铅库存处于低位时,LME铅期价一度呈现逼仓态势,LME铅升贴水(0-3)于2月中旬一度攀升至67.5美元/吨的高点。不过,3月上旬挤仓形势迅速退出,至3月中旬LME铅升贴水(0-3)已转为贴水态势。 对于2季度,海外铅供需前景将十分严峻,铅锭库存抬升走高的确定性较强。在库存累积压力下,LME铅期价或维持Contango结构,且Contango结构有进一步扩大的可能。 图31:LME铅库存低位波动 单位:吨  资料来源:Wind 中信期货研究部 图32:LME铅升贴水(0-3) 单位:美元/吨  资料来源:Wind 中信期货研究部 中信期货 郑琼香 覃静 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏 |

上一篇:4月13日期市收市报道